【令和7年分】確定申告の準備のお願い

拝啓 時下ますますご清栄のこととお慶び申し上げます。

平素は格別のお引き立てを賜り、誠にありがとうございます。

さて、今年も残すところわずかとなりました。

当事務所では、令和7年分(2025年分)の所得税確定申告に向けた準備資料を、令和7年11月10日(月)に「確定申告準備書面」とともにメール便で発送いたします。

お手元に届きましたら、内容をご確認のうえ、必要資料のご準備をお願いいたします。

Ⅰ.年内にやらなければならないこと

所得税は 1月1日~12月31日 の1年間の所得を基に計算します。

年内の行動が来年の税金額を大きく左右しますので、早めのご対応をお願いいたします。

① 株式・投資信託の取引がある方へ

令和6年から新しいNISA制度が始まりました。

旧NISAや特定口座との損益通算ができません。

含み損のある株式の**「損出し」**など、年内売却による節税をご検討ください。

② 不動産の修繕を検討している方へ

修繕費は年内引き渡しで経費算入が可能です。

ただし、契約書・見積書の内容により資本的支出と判断される場合もあります。

年内に工事内容を確定させましょう。

③ 設備投資・パソコンの買換えを検討している方へ

「中小企業投資促進税制」などにより、一定の設備は年内取得で即時償却や税額控除の対象になります。

青色申告の方は年内購入がおすすめです。

④ 減価償却方法を見直したい方へ

定額法・定率法の変更には届出が必要です。

翌期から変更を希望する場合は、12月31日までにご連絡ください。

⑤ 回収不能な売掛金・貸付金がある場合

法的手続きや取引停止など、貸倒損失の要件を満たすかを確認し、年内に処理を検討しましょう。

⑥ 生前贈与をお考えの方へ

令和6年から「相続時精算課税制度」に年間110万円の基礎控除が導入されました。

暦年贈与との比較検討のうえ、年内に贈与契約書を作成して実行することをおすすめします。

Ⅱ.医療費控除について

同封の「医療費の集計表」をご利用ください。

受診者・医療機関ごとに集計し、ご提出をお願いいたします。

領収書の提出は不要ですが、当事務所で集計をご希望の場合は領収書をご送付ください。

(別途料金が発生します)

Ⅲ.ふるさと納税・寄附金控除について

ワンストップ特例を利用された方が確定申告を行うと、特例は無効となります。

確定申告を行う場合は、全ての寄附金受領証明書またはマイナポータル連携データをご準備ください。

Ⅳ.インボイス制度について

令和5年10月に開始されたインボイス制度は、令和7年で3年目を迎えます。

登録事業者の方は、**登録番号(T+13桁)**の記載をお忘れなく。

登録取消を希望する場合の届出期限:令和7年12月17日(水)

免税事業者が令和7年から課税事業者となる場合の届出期限:令和7年12月31日(水)

令和8年9月30日まで、「2割特例」(小規模事業者向け負担軽減措置)が利用可能です。

Ⅴ.提出期限のご案内

確定申告に必要な書類一式は、令和7年1月30日(金)まで にご提出ください。

提出が遅れますと、申告期限(3月17日予定)に間に合わない場合があります。

お早めのご準備をお願いいたします。

Ⅵ.ご相談のお願い

次のようなご相談は年内にご連絡ください。

相続税・贈与税の試算

設備投資の時期・内容

減価償却方法の変更

課税方式・届出の検討

節税シミュレーション

おわりに

「確定申告準備書面」は、令和7年11月11日(月)にメール便でお届けいたします。

お手元に届きましたら内容をご確認のうえ、必要資料をご準備ください。

確定申告準備書類および関連資料は、令和8(2026)年1月31日までにご送付くださいますようお願いいたします。

ご不明な点がございましたら、お気軽に当事務所までご連絡ください。

📞 お問い合わせ先

藁総合会計事務所

〒142-0041 東京都品川区戸越2-5-3ウェルマン戸越3階

TEL:03-5749-4568 | E-mail:info@warara.com

営業時間:平日9:00~18:00(土日祝休)

税理士 藁信博(

税理士 藁信博(外国人不動産売却が進む日本で注意すべき「非居住者への源泉徴収義務」

1. 日本経済と外国人投資家の動向

近年、日本では外国人労働者や外国人経営者を取り巻く制度が厳格化する傾向にあります。

在留資格の取得・更新要件も見直され、「外国人を取り巻く環境が右傾化している」と指摘されることも少なくありません。

一方で、日本経済は労働力・投資資金の両面で外国人の貢献に依存しています。

もし、こうした外国人投資家や経営者が日本市場から撤退(エスケープ)する動きが広がれば、不動産市場にも波及し、外国人所有の不動産売却が相次ぐ可能性もあります。

このとき、日本人が非居住者(外国人)から不動産を購入する場合に発生する税務リスクとして、

特に重要なのが「源泉徴収義務」です。

2. 非居住者への不動産代金支払いには「源泉徴収」が必要

結論

非居住者(または外国法人)から日本国内の不動産を購入する場合、

買主(日本居住者・法人)には、譲渡代金の10.21%を源泉徴収して国に納付する義務があります。

🔹 税率:10.21%(所得税10%+復興特別所得税0.21%)

🔹 対象:土地・建物等の譲渡代金

🔹 納付期限:支払日の翌月10日まで

計算例

売買価格が1億円の場合:

源泉徴収額=1億円 × 10.21% = 1,021万円

売主への支払額=8,979万円

買主は1,021万円を税務署に納付

3. 法的根拠と参考資料

| 区分 | 出典 | 内容 |

|---|---|---|

| 所得税法第212条第1項第5号 | 非居住者への不動産譲渡代金の支払に関する源泉徴収義務 | |

| 所得税法施行令第322条 | 「国内にある資産の譲渡」定義 | |

| 所得税基本通達212-1 | 国内不動産の範囲の明示 | |

| 国税庁タックスアンサー No.12036 | 非居住者からの不動産購入時の源泉徴収義務の説明(確認日:2025年11月7日) |

4. 実務対応の流れ

売主の居住区分を確認

在留資格・住民票の有無・帰国状況などから「非居住者」かを判定。支払時に源泉徴収

売買契約額に10.21%を乗じて差し引く。翌月10日までに納付

「所得税徴収高計算書」により所轄税務署へ納付。支払調書の提出

翌年1月末までに「不動産等の譲渡の対価の支払調書」を提出。源泉徴収票を売主に交付

非居住者側はこれを基に確定申告し、過剰分を還付申請可能。

5. 注意点とリスク

居住者・非居住者の判定は支払時点で行う。

売主が法人(外国法人)の場合も源泉徴収対象。

不動産業者を介しても、最終支払者が個人なら義務あり。

源泉徴収を怠ると、買主側に不納付加算税・延滞税が課される。

源泉徴収は譲渡所得税の前払いであり、最終的な税額とは異なる。

6. 今後の展望と専門家の役割

外国人投資家が日本不動産市場から撤退する場合、

短期的には不動産価格の調整局面が生じる可能性もあります。

ただし、手続の煩雑さや税務リスクが壁となり、

買い手側の負担が増すことにも注意が必要です。

税理士や不動産業者は、

「非居住者との取引における源泉徴収義務」を確実に把握し、

契約書面や資金決済の段階で誤りがないようサポートすることが求められます。

7. まとめ

| 項目 | 内容 |

|---|---|

| 対象 | 非居住者・外国法人への不動産代金支払 |

| 税率 | 10.21%(所得税+復興特別税) |

| 納付期限 | 支払月の翌月10日まで |

| 書類 | 所得税徴収高計算書、支払調書、源泉徴収票 |

| リスク | 源泉徴収漏れ=買主にペナルティ |

8. 専門家からのアドバイス

契約締結前に「売主が非居住者かどうか」を必ず確認

契約書に「源泉徴収条項」を明記

税務署への納付は期限厳守(遅延時は罰則)

外国人売主側には還付請求の案内も行う

✅ まとめると…

外国人不動産投資家の動向が変化する今こそ、

「非居住者への源泉徴収義務」を正確に理解し、

税務リスクを未然に防ぐことが、買主・仲介業者双方に求められています。

「今年のうちにやるべきこと」5選 ― 年末を迎える前に確認したい、税務・労務・経営のチェックポイント ―

1.導入:年末を迎える前に確認すべき「経営の足元」

11月以降、決算や年末調整、社会保険料の見直しなど、経理・労務担当者にとって慌ただしい時期がやってきます。

「あとでまとめて処理しよう」と後回しにした結果、年明けに慌てて修正や追加対応に追われるケースも少なくありません。

本稿では、2025年のうちに確認・実行しておきたい重要項目5選を、税務・会計・労務の観点から整理します。

2.制度解説:年末対応が重要となる背景

法人・個人を問わず、12月は「期中調整」「法定期限前の行為」「来期への布石」が重なる時期です。

税務署や年金事務所の手続きも年明けに集中するため、年内に判断・届出を済ませることが、円滑な経営管理につながります。

また、2025年は以下のような制度改正・トレンドにも留意が必要です。

インボイス制度の猶予期間が終了し、経過措置が段階的に縮小

電子帳簿保存法の「宥恕期間」終了に伴う実務対応の厳格化

賃上げ促進税制の適用拡大(中小企業向け要件変更)

社会保険の適用拡大(パート・アルバイトを含む)

各種補助金・助成金の予算切り替え期

3.実務上の判断軸:「今年のうちにやるべきこと」5選

(1)交際費・福利厚生費の整理

年末に駆け込みで支出が増える時期です。交際費・会議費・福利厚生費の区分が曖昧なまま処理すると、税務調査で損金算入が否認されるリスクがあります。

社員向け→福利厚生費

取引先向け→交際費

社内会議・打合せ→会議費(合理的な説明要)

ポイント: 支出目的・参加者・内容をメモ等で残すことで、経費性の説明が容易になります。

(2)固定資産の棚卸・償却費の確認

使用していない備品や資産を放置していると、会計上も税務上も不適切です。

廃棄・除却を決定した資産は年内に除却処理

少額減価償却資産(30万円未満)の特例は年内購入分まで

例外: 中小企業者等特例の適用対象は資本金1億円以下の法人などに限定されます。

(3)役員給与・賞与の見直し

役員報酬は「定期同額給与」または「事前確定届出給与」として事前に決めた金額しか損金算入できません。

賞与を支給予定の場合は、**事前確定届出書の提出期限(支給日1か月前)**を必ず確認しましょう。

(4)年末調整と社会保険の適用確認

パート・アルバイトの週20時間以上勤務者について、2025年10月からの適用拡大を見据え、年内に勤務実態を点検しておくと安心です。

また、年末調整では以下の点を確認しましょう。

控除証明書(生命保険・地震保険など)の提出漏れ

住宅ローン控除の初年度書類

扶養親族の所得確認

(5)電子帳簿保存法・インボイス対応の最終確認

電子取引データ(PDF請求書など)は電子保存が原則義務化されています。

やむを得ず紙で保存している場合は、**保存要件(タイムスタンプ・訂正履歴・検索性)**を満たすか確認しましょう。

インボイス登録番号の記載漏れも、控除否認のリスク要因です。

4.よくある誤解と修正

| よくある誤解 | 実際の取扱い |

|---|---|

| 「12月に払えば全部当期経費になる」 | 役員給与や前払費用は、支出時期よりも契約・届出の内容が優先されます。 |

| 「交際費は年間800万円まで損金」 | 資本金1億円超の法人は除外。対象範囲や超過分の扱いに注意。 |

| 「電子帳簿保存はまだ猶予中」 | 宥恕期間は終了。実務上は即時対応が求められます。 |

5.現場で役立つ実務チェックリスト

固定資産台帳の更新・除却確認

年末調整資料の回収状況

電子帳簿保存法対応(社内ルール・システム)

役員賞与届出書の提出期限確認

交際費・福利厚生費の区分明確化

6.まとめ:早めの準備が信頼経営につながる

年末対応は「後でまとめて」ではなく、「今のうちに一点ずつ確認する」ことが肝要です。

税務リスクを防ぐだけでなく、決算書の信頼性や金融機関からの評価向上にもつながります。

藁総合会計事務所では、年末調整・インボイス・電子帳簿保存法への実務対応についてもサポートしています。

経営者の皆さまが安心して新年を迎えられるよう、ぜひお気軽にご相談ください。

人が亡くなったときに必要となる行政・社会的な手続き(税務を除く) —いざというときに慌てないための実務ガイド—

1.導入:いざという時に「何から始めるか」が分からない

ご家族や身近な方が亡くなったとき、多くの人が直面するのが「何を、どこに、いつまでに届け出ればいいのか分からない」という戸惑いです。

税金の申告や相続の話はよく耳にしますが、その前段階として必要となる行政手続きや社会保険・年金・公共料金の対応は、思いのほか煩雑です。

特に、企業経営者やバックオフィスの担当者は、社員や役員のご家族から相談を受けることもあります。制度を正確に理解しておくことは、業務上の支援にも役立ちます。

2.制度解説:死亡届を起点とする一連の手続き

人が亡くなったときの最初の手続きは「死亡届」です。これは戸籍法第86条に基づく届出で、死亡の事実を知った日から7日以内に、市区町村役場へ提出する必要があります。

医師が発行する「死亡診断書(または死体検案書)」を添付し、届出を行うと「火葬許可証」や「埋葬許可証」が交付されます。ここから、葬儀・火葬・埋葬の手続きが始まります。

続いて重要なのが、健康保険・年金・各種社会保険の資格喪失届です。

国民健康保険加入者:市区町村役場へ「資格喪失届」+「葬祭費(3~7万円)」の申請

社会保険加入者:勤務先を通じて健康保険組合等へ「埋葬料(5万円)」の請求

年金受給者:年金事務所へ「年金受給権者死亡届」提出、未支給年金の請求手続き

これらはいずれも14日以内が目安とされます。

3.実務上の判断軸:名義・契約・デジタル資産も忘れずに

行政手続きに加えて、実務上は「名義変更・解約・資産確認」も同時並行で行う必要があります。

主な対象は以下の通りです。

| 区分 | 主な対応先 | 注意点 |

|---|---|---|

| 公共料金・通信 | 電気・ガス・水道・携帯電話・インターネット | 解約や名義変更の連絡を速やかに |

| 金融機関 | 銀行・証券会社 | 預金は死亡届により凍結されるため、相続手続きが必要 |

| クレジットカード・保険 | 各社窓口 | 自動引落しの停止・保険金請求を忘れずに |

| デジタル資産 | スマートフォン・SNS・クラウドサービス | ログイン情報の管理・削除手続きを家族が行う必要あり |

特に近年は、スマートフォン内に契約情報・電子通帳・写真・SNSなど、個人の「デジタル遺産」が集中しており、適切な引き継ぎが課題となっています。

4.よくある誤解と修正

誤解①:「死亡届を出せば年金も自動で止まる」

→ 年金受給権者死亡届を別途、年金事務所へ提出しないと支給が継続されてしまうことがあります。誤解②:「口座は相続人が自由に引き出せる」

→ 死亡が確認されると銀行は預金口座を凍結します。遺言書や遺産分割協議書に基づいた正式手続きが必要です。誤解③:「保険会社が自動的に連絡してくれる」

→ 生命保険金や共済金の請求は「申請主義」です。放置すると時効(3年)により受取れない場合もあります。

このような「思い込み」や「連絡漏れ」により、後日トラブルになるケースは少なくありません。

5.現場で役立つチェックポイント

葬儀から1か月以内に整理しておくべき主要な手続きを、以下にまとめます。

| 時期 | 手続き内容 | 提出先 |

|---|---|---|

| 死亡当日〜7日以内 | 死亡届、火葬許可証の交付 | 市区町村役場 |

| 葬儀後〜14日以内 | 健康保険・年金の資格喪失届、葬祭費・埋葬料請求 | 市区町村・年金事務所・勤務先 |

| 1か月以内 | 保険金・弔慰金・未支給年金の請求、公共料金・通信の名義変更 | 各契約先 |

| 3か月以内 | 銀行・証券・ローン契約などの解約・相続関連手続き | 各金融機関 |

| 随時 | デジタル資産(スマホ・SNS等)の整理 | 各サービス事業者 |

必要に応じて、葬儀社や行政書士、社会保険労務士などと連携することで、家族の負担を軽減できます。

6.まとめ:制度理解が「安心」につながる

人が亡くなったときの手続きは、税務や相続以前に、生活上・社会的な整理が欠かせません。

葬儀後の短期間に多くの届出や名義変更を要するため、**「誰が、どの窓口に、いつまでに」**を把握しておくことが、混乱を防ぐ第一歩です。

事前に家族で情報を共有し、必要書類(保険証・年金手帳・通帳・マイナンバーカードなど)をまとめておくことで、万一の際も落ち着いて対応できます。

外注費に対する源泉所得税の取り扱い|実務上の判断ポイントと注意点

はじめに|「外注=源泉不要」と思っていませんか?

近年、中小企業や個人事業者において「業務委託(外注)」という形態での人材活用が一般化しつつあります。

その一方で、外注費にかかる源泉所得税の処理を誤る事例も増加しています。

「個人事業主だから源泉は不要」

「契約書に“業務委託”とあるから大丈夫」

このような判断は、税務リスクにつながる可能性があります。

本記事では、外注先に対する支払いにおける源泉所得税の基本的な考え方と、実務での判断基準、注意点について、制度的根拠とともにわかりやすく解説します。

1|源泉所得税とは何か?制度の基本を確認

まず、「源泉所得税」とは、所得税法に基づき、報酬・料金などの支払者が、税金を“あらかじめ天引き”して国に納付する仕組みです。

個人に対して以下のような報酬を支払う場合、所定の税率で源泉徴収が必要になります(所得税法204条・205条)。

■ 主な対象例(外注報酬のうち源泉対象となるもの):

| 報酬の種類 | 源泉徴収の要否 | 主な税率(2025年現在) |

|---|---|---|

| 原稿料・講演料 | 必要 | 10.21% |

| 弁護士・税理士・社労士等の報酬 | 必要 | 10.21%(一定条件で5.105%) |

| デザイン・IT業務などフリーランス委託 | ケースによる(後述) | 多くは10.21% |

| 交通費の実費支給(領収書あり) | 不要 | - |

※ 上記は支払先が個人の場合。法人であれば原則源泉不要です(例外あり)。

2|外注費と給与の違い=源泉の分岐点

源泉徴収の必要性は、「外注費(業務委託)」か「給与(雇用)」かの区分によって決まります。

外注費として処理できる条件は、主に以下の通りです:

✅ 外注費として扱える要件(実態に基づく判断が重要)

業務遂行の指揮命令を受けていない

勤務時間・場所などに拘束されない

納品や成果物の完成をもって報酬が発生する

自己責任・自己裁量で業務を遂行している

他の顧客も抱えている(専属でない)

反対に、業務の指示や拘束、継続的な勤務関係があると判断されると、

“給与”と見なされ、源泉義務・社会保険対応・雇用保険などが必要になります。

3|よくある誤解とその修正

❌ 「契約書に“業務委託”とあるから外注扱いでOK」

→ 契約書の文言よりも、実態で判断されます。

形式だけ業務委託にしていても、実質的に「指揮命令下にある」なら給与扱いです。

❌ 「相手が個人事業主だから源泉不要」

→ 個人事業主でも、「報酬・料金の支払調書」に該当する業種であれば、源泉対象です。

たとえば、フリーのカメラマンやデザイナーなどは、条件によって源泉が必要です。

4|実務対応|確認すべきチェックポイント

実務での対応を誤らないために、以下の視点でチェックをおすすめします:

✅ 支払先は個人か法人か

✅ 支払内容が「役務提供型」の報酬か

✅ 業務の実態(指揮命令・勤務時間の拘束など)はどうか

✅ 契約書に源泉税処理の記載があるか(ただし実態が優先)

✅ 過去に税務署や年金事務所から指摘された経緯があるか

5|源泉所得税の納付期限と事務対応

源泉徴収をした場合、翌月10日までに納付する義務があります(所得税法183条)。

支払が多くなる12月や賞与時期は特に注意

e-Tax・ダイレクト納付による対応も可能

源泉徴収簿・支払調書の整備を忘れずに

👉 源泉漏れが発覚した場合、加算税・延滞税・不納付加算税が課される可能性があるため、

「うっかり」では済まされません。

まとめ|「適正な処理」が経営の信頼と継続性を守る

外注先への支払いは、契約や取引の自由度が高い反面、税務リスクの“火種”にもなりやすい領域です。

制度を理解し、実態に即した判断と処理を行うことで、

税務調査でも自信をもって説明できる体制が整います。

「この処理で合っているか分からない」

「過去の契約も見直したほうがいいかも…」

そう感じたときは、どうぞ遠慮なく専門家へご相談ください。

【令和7年分】国税庁「年末調整控除申告書作成用ソフトウェア」が公開されました

年末調整|令和7年分

年末調整をもっとスムーズに。国税庁の無償ソフトで控除申告書をかんたん作成。今年(令和7年)は基礎控除の引上げなど所得税の見直しがあり、提出書類や給与計算にも影響します。本記事ではソフトの使い方と改正点、実務の注意点をまとめました。

年末調整控除申告書作成用ソフトウェアとは

国税庁が提供する無料ツールで、パソコン・スマートフォンから「扶養控除・保険料控除・住宅ローン控除」などの申告書を対話形式で作成できます。入力内容は自動計算・自動チェックされ、PDF印刷やデータ提出(勤務先対応時)が可能です。

主な機能

- 質問に答えるだけで控除申告書を自動作成

- 生命保険等の控除証明書データ(XML)を取り込み

- マイナポータル連携で証明書データを一括取得

- PC/iOS/Androidに対応(最新版の動作環境をご確認ください)

こんな方におすすめ

- 書き間違い・転記ミスを減らしたい従業員

- 書類回収・差戻し対応を減らしたい人事・経理

- 電子データで保管・管理したい企業

※ 勤務先の受入可否(データ提出・PDF様式)は事前にご確認ください。

導入メリット

- 時短:入力案内+自動計算で作成時間を短縮

- 正確:記入漏れ・桁誤り・控除漏れを自動検出

- 効率:控除証明書データの取り込みで手入力を削減

- 柔軟:紙提出/データ提出の両方式に対応

令和7年の所得税改正:ここに注意

今年は所得控除の見直しが実施され、年末調整・給与計算に影響します。主なポイントを表にまとめました。

| 論点 | 改正の要旨 | 実務への影響 |

|---|---|---|

| 基礎控除 | 控除額が48万円 → 58万円に引上げ | 全員に影響。年末調整の自動計算値が変わるため様式・システム更新を確認 |

| 給与所得控除 | 最低保障額が55万円 → 65万円に | 源泉徴収税額表が変更。12月支給分以降の税額計算に注意 |

| 扶養・配偶者控除の所得要件 | 合計所得金額要件が48万円以下 → 58万円以下に緩和 | 対象者が増える可能性。申告書の該当有無を再確認 |

| 特定親族特別控除(新設) | 19~22歳の学生等を対象に親が一定額を控除 | 該当者は新様式の申告書提出が必要。周知を |

| 適用タイミング | 原則、令和7年12月以降支払の給与から新制度適用 | 11月まで旧表、12月以降新表という二段階運用に留意 |

※ 詳細要件・経過措置は最新の法令・通達・国税庁情報で最終確認してください。

基本の進め方(ソフト活用フロー)

- ソフトを準備:国税庁の特設ページからPC版/アプリ版を入手

- 証明書を集める:生命保険・地震保険・住宅ローン等の控除証明書(できれば電子データ)

- 入力する:質問に沿って入力し、控除証明書データ(XML)を取り込み

- 申告書を出力:PDFに保存し、勤務先の指示に従って紙/データで提出

- 提出後の確認:差戻しや記載不備がないか、給与担当からの連絡をチェック

チェックリスト(企業・従業員)

企業・人事労務ご担当者

- 年末調整ソフトの受入方針(データ可否・PDF様式)を決定

- 給与計算システムの改正対応(基礎控除・給与所得控除・税額表)を確認

- 新設特定親族特別控除の周知と申告書回収体制を整備

従業員のみなさま

- 控除証明書は電子データでの取得を推奨(マイナポータル連携が便利)

- 家族の所得状況を確認し、扶養・配偶者控除の要件に該当するかチェック

- 19~22歳の子がいる場合、特定親族特別控除の対象可否を確認

- 早めに入力・提出し、差戻しを防止

参考リンク(公式)

- 国税庁|年末調整控除申告書作成用ソフトウェア(年末調整特設ページ)

https://www.nta.go.jp/users/gensen/nenmatsu/nencho.htm - 財務省|令和7年度 税制改正(概要)

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/

※ 本記事は一般的な情報提供です。個別事情により取扱いが異なる場合があります。適用にあたっては税理士へご相談ください。

【注意喚起】賃上げ促進税制の「補填額」に要注意― 名称だけで判断せず、交付要件で確認を ―

1. 結論

賃上げ促進税制の計算において、給与等の支給額から控除すべき「補填額」は、交付要件等で「給与負担の軽減目的」と明示されている補助金・助成金に限られます。

一方で、名称に「賃上げ」「処遇改善」「人材育成」などの文言が含まれていても、目的が異なれば補填額に該当しない場合があります。

したがって、補助金・助成金の名称だけで判断せず、交付要綱・支給決定通知書の内容確認が極めて重要です。

2. 背景と法的根拠

賃上げ促進税制(租税特別措置法第42条の12の5等)では、雇用者給与等支給額を算定する際、

「国又は地方公共団体から交付を受ける補助金等のうち、給与等の支給額の負担を軽減する目的で支給されるものの金額」

を控除する(=補填額として除く)と定められています(措法42の12の5第6項、同施行令29の7)。

しかし「補填額」に該当するかどうかの判断は、補助金の交付目的・交付要件によって個別に異なります。

3. 名称だけで判断できない理由

(1)「賃上げ」や「処遇改善」と書かれていても目的が異なることがある

例えば、

- 看護職員処遇改善評価料

- 介護職員処遇改善加算

- 社会保険適用時処遇改善コース(キャリアアップ助成金)

これらはいずれも「賃上げ」「処遇改善」と名がつきますが、**医療・介護報酬や保険料制度に基づく対価(役務提供の報酬)**であるため、補填額には含まれません。

(2)逆に、名称に「賃上げ」が含まれなくても補填額になるものもある

たとえば、

- キャリアアップ助成金(正社員化コース)

- 人材開発支援助成金(訓練中賃金助成)

- 特定求職者雇用開発助成金

などは、賃金負担を直接支援する仕組みであり、交付要綱に「賃金負担軽減」や「賃金助成」の趣旨が明記されているため、補填額に該当します。

4. 実務での確認ポイント

補助金・助成金を受け取った場合には、以下の3点を確認することが重要です。

| チェック項目 | 内容 | 実務対応 |

|---|---|---|

| ① 交付要綱の目的欄 | 「賃金」「給与」「人件費」「雇用主負担軽減」などの文言があるか | 記載があれば補填額の可能性が高い |

| ② 支給対象経費欄 | 「賃金助成」「給与補助」など具体的に給与支給額を対象としているか | 対象なら補填額の可能性あり |

| ③ 支給決定通知書 | 「交付目的」や「助成対象事業」が明記されているか | 不明な場合は要照会・要メモ |

5. 税務上の留意点

- 補填額は「受領した日の属する事業年度」の給与等支給額から控除します。

- 令和6年度以降は、役務の提供対価(医療・介護報酬など)を補填額に含めないとする取扱いが明確化されています。

- 交付要綱の目的が複合的な場合(例:設備投資+賃金支援)、按分処理が求められることもあります。

6. よくある誤認パターン

| 誤認例 | 正しい考え方 |

|---|---|

| 「業務改善助成金」は設備投資だから補填額にならない | 実際は最低賃金引上げとセットで賃金支援を行う制度。交付要件に「賃金引上げ」があり、補填額となる可能性がある。 |

| 「処遇改善加算」も給与アップのための支給だから補填額だ | 実際はサービス提供の対価として受け取る報酬。補填額には含まれない。 |

| 「キャリアアップ助成金」はすべて補填額になる | 社会保険適用時処遇改善コースなど一部は補填額に含めない扱い。コースごとに要確認。 |

7. まとめと実務アクション

- 補助金・助成金を受給したら、必ず交付要綱・通知書を確認する。

- 「賃金負担軽減」「給与補助」等の記載があれば、補填額の可能性あり。

- 不明な場合は、補助金事務局または税務署に事前照会を行う。

- 税務申告時には、補填額の控除根拠を**文書で保存(交付要綱・通知書コピー添付)**する。

8. 参考リンク(確認日:2025年10月17日)

- 国税庁「賃上げ促進税制の概要」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927.htm - 中小企業庁「賃上げ促進税制ガイドブック(令和6年度版)」

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin06gudebook.pdf - 厚生労働省「賃上げ支援助成金パッケージ」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/package_00007.html - 国税庁「法人税基本通達(措法42の12の5関係)」改正(令和6年度)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/241025/pdf/r.pdf

相続時精算課税を選ぶべきか?―小規模宅地特例との比較で考える

1.相続時精算課税とは

「相続時精算課税(そうぞくじせいさんかぜい)」とは、

60歳以上の父母や祖父母から、18歳以上の子や孫に贈与をした際に選択できる制度です。

この制度を選ぶと、2,500万円までの贈与は非課税(特別控除)となり、

超える部分には一律20%の贈与税がかかります。

ただし、「精算課税」という名のとおり、

その贈与財産は相続時に贈与時の価額で相続財産に加算され、

最終的に相続税を再計算して過不足を精算する仕組みになっています。

したがって、

贈与時の評価で相続財産に組み込まれる

相続時の値上がり分は課税されない

という特徴があります。

2.小規模宅地等の特例との関係

一方で、「小規模宅地等の特例(租税特別措置法第69条の4)」は、

被相続人の自宅や事業用の土地について、一定の条件を満たすと評価額を最大80%減額できる制度です。

しかし、相続時精算課税で生前に贈与してしまうと、その土地は相続財産ではなくなるため、この特例は使えなくなります。

3.どちらが有利か?簡易比較式で考える

では、「精算課税を使って早めに贈与」するのと、

「相続まで持ち続けて小規模宅地特例を使う」のと、

どちらが有利でしょうか。

ここで次のように置きます:

| 記号 | 内容 |

|---|---|

| X | 贈与時の土地評価額 |

| Y | 相続時までの値上がり率(例:1.5倍なら Y=1.5) |

| t | 相続税率(便宜上同一とする) |

精算課税を選ぶ場合:課税対象額=X

相続時に小規模宅地特例を使う場合:課税対象額=0.2 × X × Y(80%減額後)

比較式はこうなります:

X ≶ 0.2XY

これを整理すると:

1 ≶ 0.2Y

⇨ Y ≶ 5

4.結論:「5倍ルール」でざっくり判断

土地が5倍以上に値上がりするなら、

→ 相続時精算課税を使って贈与時点の価格で固定する方が有利。値上がりが5倍未満なら、

→ 相続時精算課税を使わず、相続時に小規模宅地特例(80%減額)を使う方が有利。

もちろん、実際の税額は相続税率や他の財産構成、配偶者控除などによって変わりますが、

この「5倍ルール」は方向性をつかむうえで非常に実務的な目安になります。

5.注意点

相続時精算課税を選ぶと、その贈与者との間では以後すべての贈与が精算課税扱いになり、暦年課税(110万円控除)が使えなくなります。

贈与後に土地を第三者に貸したり、居住をやめたりすると、相続税の非課税メリットが消える可能性があります。

制度選択は**届出が必要(申告期限内に提出)**であり、取り消し不可です。

6.まとめと実務対応

| 比較項目 | 相続時精算課税 | 小規模宅地特例 |

|---|---|---|

| 適用タイミング | 生前贈与時 | 相続時 |

| 評価基準 | 贈与時の価格 | 相続時の価格(最大80%減額) |

| 値上がりリスク | なし(固定) | あり(評価上昇で課税増) |

| 制度の併用 | 不可 | 併用可(他財産次第) |

| 有利になる条件 | 値上がりが大きい | 値上がりが小さい |

7.次のアクション

路線価・倍率方式で**贈与時と相続時の評価差(Y)**を試算する。

相続税率帯(t)を確認し、実効税負担を比較。

贈与後も同居・自宅利用を継続するかを確認。

制度の選択は一度選ぶと取り消せないため、税理士に試算依頼を行う。

📘 参考資料(2025年10月確認)

国税庁『相続時精算課税制度のあらまし』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4104.htm国税庁『小規模宅地等の特例(居住用)』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/3302.htm租税特別措置法第69条の4、相続税法第21条の9・15

最低賃金と物価の推移を読み解く──インフレ局面で注目すべき公的支援策とは

最低賃金の引上げが続くなか、企業経営や家計においては「実質的な購買力」がどう変化しているのかが重要なポイントとなっています。

ここでは、過去25年の東京都最低賃金と消費者物価指数(CPI)の推移を分析した上で、国・東京都による主な支援策をご紹介します。

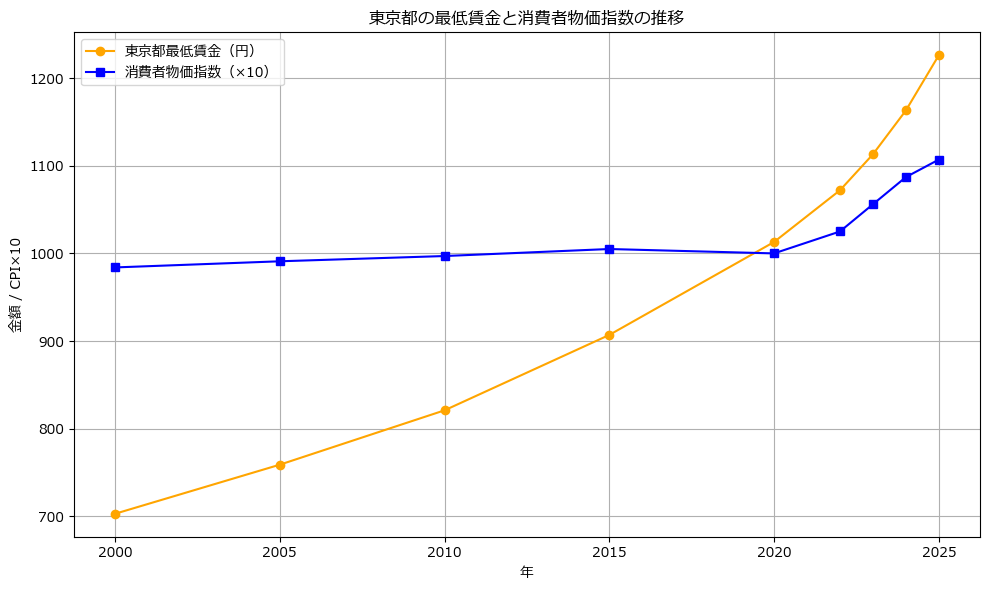

📈 東京都の最低賃金とCPI(物価指数)の推移

下記のグラフは、2000年から2025年までの東京都最低賃金と全国消費者物価指数(CPI)を比較したものです。

名目賃金は右肩上がり、物価は長らく横ばい

- 2000年の東京都最低賃金は 703円でしたが、2025年には 1,226円へと約1.7倍に上昇しています。

- 一方、CPI(2020年=100)は長らく横ばいで推移し、2000〜2010年代前半はほとんど上昇していませんでした。いわゆる「デフレ期」であり、この時期は最低賃金の名目上昇がそのまま実質賃金の改善につながりやすい環境でした。

2022年以降はインフレ局面に

2022年以降、エネルギー価格高騰や円安の影響を受け、全国的に物価が上昇しています。

CPIも2023年以降顕著に上昇し、最低賃金の上昇ペースとの差が縮まっています。

つまり、名目賃金が上がっても物価上昇がそれを上回れば、実質購買力は伸びないという状況が生じます。最近では実質賃金指数がマイナスになる月もあり、最低賃金の引上げだけで生活水準を維持することが難しくなりつつあります。

経営上の含意

企業にとって最低賃金引上げは、人件費上昇を意味します。一方で、販売価格への転嫁や業務改善が進まない場合、利益圧迫につながる可能性があります。

最低賃金と物価の推移をセットで把握することは、賃金戦略・価格戦略を考える上で重要です。

🧾 政府・東京都による主な支援策

最低賃金引上げに伴い、政府および東京都では以下のような支援策を用意しています。

(※当事務所では申請手続きは行いません。制度の概要紹介にとどまります)

1. 厚生労働省(東京都労働局)による助成金

- 業務改善助成金

最低賃金を30円〜90円引き上げ、併せて設備投資等を行った場合、30万円〜600万円の助成。 - キャリアアップ助成金

非正規労働者の賃金規定改定による賃上げで、1人あたり4万〜7万円支給。 - 働き方改革推進支援助成金、人材確保等支援助成金、人材開発支援助成金

働き方改革・制度整備・職業訓練など、生産性向上や労働環境改善を行った場合の助成制度が整備されています。

👉 各制度とも 交付決定前の着手は対象外 です。計画→申請→実施→報告という順序が重要です。

2. 東京都による無料伴走支援

東京都は「東京働き方改革推進支援センター」を通じて、36協定、就業規則、助成金活用、人手不足対応など、幅広いテーマで無料相談を提供しています。訪問・オンライン・電話・メールなど柔軟な対応が可能です。

3. 経済産業省・中小企業庁による補助金・税制・価格転嫁支援

- 価格転嫁支援:「中小受託取引適正化法」の施行準備や価格交渉促進月間を強化

- 補助金優遇:IT導入補助金・ものづくり補助金・省力化投資補助金の要件緩和や審査優遇

- 税制支援:賃上げ促進税制の活用や繰越控除制度の拡充など

賃上げをきっかけに、販路拡大・業務改善・価格戦略を総合的に支援する内容となっています。

📝 まとめ

- 東京都の最低賃金は長期的に上昇を続け、特に物価が横ばいだった時期には実質賃金も改善してきました。

- 一方で、近年のインフレ局面では、名目賃金の引上げと物価上昇が拮抗しており、企業経営にとっては価格転嫁と生産性向上がカギとなります。

- 政府・東京都は、助成金、補助金、税制、無料相談体制などを整えています。制度の趣旨を理解し、計画的に活用することが重要です。

当事務所では申請代行は行いませんが、制度の概要や活用の方向性など、経営判断の一助となる情報提供を行っています。

ご希望のお客様には、社会保険労務士をご紹介しますので、ご相談ください。

インボイス制度の廃止を求める税理士の会

インボイス制度の廃止を求める税理士の会から賛同のお願いがございます。

全政党に、インボイス制度廃止法案の提出を求める要請文を送付しました。

ついては、下記のリンク先より本アクションへの賛同をお願いします。組織・個人を問いません。

後日、賛同者を一覧にし、政党等に提出します。

2割特例・8割控除がなくなる26年9月末までに、インボイスをなくしましょう。