最低賃金と物価の推移を読み解く──インフレ局面で注目すべき公的支援策とは

最低賃金の引上げが続くなか、企業経営や家計においては「実質的な購買力」がどう変化しているのかが重要なポイントとなっています。

ここでは、過去25年の東京都最低賃金と消費者物価指数(CPI)の推移を分析した上で、国・東京都による主な支援策をご紹介します。

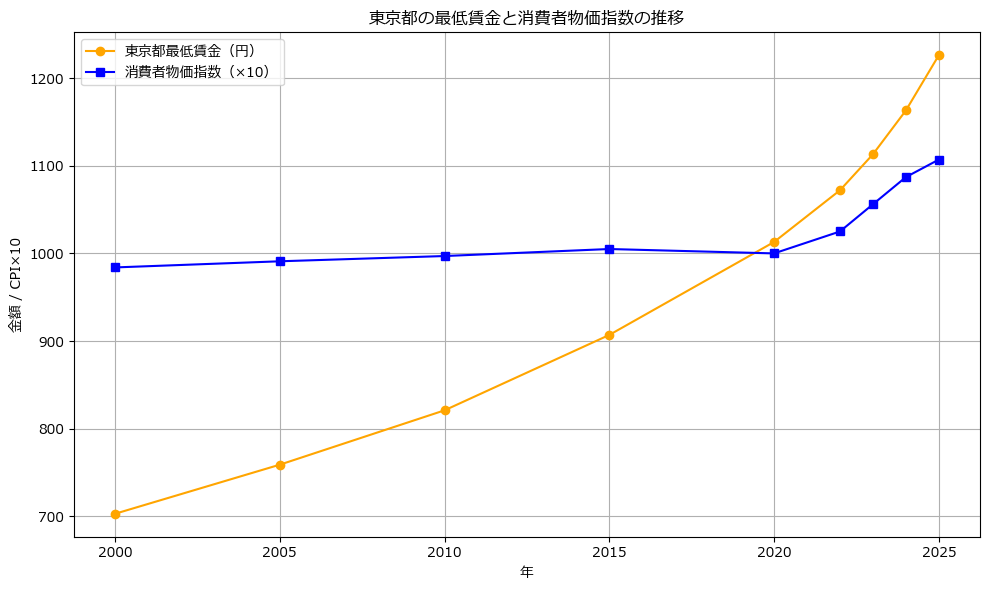

📈 東京都の最低賃金とCPI(物価指数)の推移

下記のグラフは、2000年から2025年までの東京都最低賃金と全国消費者物価指数(CPI)を比較したものです。

名目賃金は右肩上がり、物価は長らく横ばい

- 2000年の東京都最低賃金は 703円でしたが、2025年には 1,226円へと約1.7倍に上昇しています。

- 一方、CPI(2020年=100)は長らく横ばいで推移し、2000〜2010年代前半はほとんど上昇していませんでした。いわゆる「デフレ期」であり、この時期は最低賃金の名目上昇がそのまま実質賃金の改善につながりやすい環境でした。

2022年以降はインフレ局面に

2022年以降、エネルギー価格高騰や円安の影響を受け、全国的に物価が上昇しています。

CPIも2023年以降顕著に上昇し、最低賃金の上昇ペースとの差が縮まっています。

つまり、名目賃金が上がっても物価上昇がそれを上回れば、実質購買力は伸びないという状況が生じます。最近では実質賃金指数がマイナスになる月もあり、最低賃金の引上げだけで生活水準を維持することが難しくなりつつあります。

経営上の含意

企業にとって最低賃金引上げは、人件費上昇を意味します。一方で、販売価格への転嫁や業務改善が進まない場合、利益圧迫につながる可能性があります。

最低賃金と物価の推移をセットで把握することは、賃金戦略・価格戦略を考える上で重要です。

🧾 政府・東京都による主な支援策

最低賃金引上げに伴い、政府および東京都では以下のような支援策を用意しています。

(※当事務所では申請手続きは行いません。制度の概要紹介にとどまります)

1. 厚生労働省(東京都労働局)による助成金

- 業務改善助成金

最低賃金を30円〜90円引き上げ、併せて設備投資等を行った場合、30万円〜600万円の助成。 - キャリアアップ助成金

非正規労働者の賃金規定改定による賃上げで、1人あたり4万〜7万円支給。 - 働き方改革推進支援助成金、人材確保等支援助成金、人材開発支援助成金

働き方改革・制度整備・職業訓練など、生産性向上や労働環境改善を行った場合の助成制度が整備されています。

👉 各制度とも 交付決定前の着手は対象外 です。計画→申請→実施→報告という順序が重要です。

2. 東京都による無料伴走支援

東京都は「東京働き方改革推進支援センター」を通じて、36協定、就業規則、助成金活用、人手不足対応など、幅広いテーマで無料相談を提供しています。訪問・オンライン・電話・メールなど柔軟な対応が可能です。

3. 経済産業省・中小企業庁による補助金・税制・価格転嫁支援

- 価格転嫁支援:「中小受託取引適正化法」の施行準備や価格交渉促進月間を強化

- 補助金優遇:IT導入補助金・ものづくり補助金・省力化投資補助金の要件緩和や審査優遇

- 税制支援:賃上げ促進税制の活用や繰越控除制度の拡充など

賃上げをきっかけに、販路拡大・業務改善・価格戦略を総合的に支援する内容となっています。

📝 まとめ

- 東京都の最低賃金は長期的に上昇を続け、特に物価が横ばいだった時期には実質賃金も改善してきました。

- 一方で、近年のインフレ局面では、名目賃金の引上げと物価上昇が拮抗しており、企業経営にとっては価格転嫁と生産性向上がカギとなります。

- 政府・東京都は、助成金、補助金、税制、無料相談体制などを整えています。制度の趣旨を理解し、計画的に活用することが重要です。

当事務所では申請代行は行いませんが、制度の概要や活用の方向性など、経営判断の一助となる情報提供を行っています。

ご希望のお客様には、社会保険労務士をご紹介しますので、ご相談ください。

税理士 藁信博(

税理士 藁信博(中小企業経営に役立つ「ローカルベンチマーク」と経営の言語化~自己理解と漸進的改善のために~

中小企業経営に役立つ「ローカルベンチマーク」と経営の言語化

~自己理解と漸進的改善のために~

中小企業経営では、日々の業務に追われる中で「自社を客観的に見つめ、強みや課題を整理する時間」を取るのが難しいという声をよく耳にします。こうしたときに有効なのが、 経済産業省が提供する「ローカルベンチマーク(ロカベン)」です。

ロカベンは、いわば「経営の健康診断ツール」。財務と非財務の両面から企業を可視化し、経営者が自社の現状を正しく理解し、改善に向けて一歩を踏み出すための支援ツールです。

【経営管理ビザ改正】外国人起業家の二極化と外国人排除の動き:中国人富裕層は無影響?

2025年度中に予定されている**経営管理ビザの資本金要件引き上げ(500万円→3,000万円)**は、外国人起業家の在り方を大きく変える可能性があります。

さらに、この背景には、参議院選挙での「外国人排除」的な世論や、オーバーツーリズム・外国人犯罪への懸念が政府対応を後押しした構図があります。

しかし、統計上、外国人犯罪の増加は確認されておらず、むしろ減少傾向です。

では、なぜこのような方向性に進んでいるのか、そして外国人起業家にどのような影響が及ぶのかを解説します。

1. 経営管理ビザ資本金要件引き上げの概要

- 現行要件:資本金500万円以上 or 常勤職員2名以上

- 改正後:資本金3,000万円以上(国際基準に合わせる方向性)

- 施行時期:2025年度中に省令改正予定(公布後数ヶ月の準備期間見込み)

2. 外国人起業家の「二極化」と実質的排除

この改正により、外国人起業家は二極化が進むと予想されます。

■ 中所得国(ベトナム・タイ・ネパール等)の起業家

- 飲食業や小規模サービス業中心で、資本金500万円程度の起業が一般的

- 資本金3,000万円は現実的に困難であり、事実上の排除に近い影響

- 地域で多文化的なビジネスを展開してきた層が縮小する恐れ

■ 中国人富裕層

- 数千万円単位の資金を動かせる層は要件を容易に満たし、影響は軽微

- むしろ、中所得国層の撤退で市場参入余地が拡大する可能性あり

3. 背景にある「外国人排除」の政治的動き

- 2025年夏の参議院選挙では「外国人犯罪増加」「オーバーツーリズム」が争点化し、政府は外国人政策の見直しを打ち出しました。

- しかし、選挙後の警察・法務省統計によれば、外国人犯罪は長期的に減少傾向にあり、2023年時点で検挙率は在留外国人比0.29%と低水準です。

- 統計との乖離にもかかわらず、「外国人排除」世論が制度改正の後押しとなったと考えられます。

4. 政策の実質的な狙いは「資金力重視」?

この流れは、単なる治安対策ではなく、「資金力のある外国人富裕層を優遇し、中小規模の起業を抑制する」方向性といえます。

- 中所得国出身の起業家層 → 実質的な参入障壁

- 富裕層(特に中国系投資家) → 影響なし、むしろ優位拡大

結果として、外国人ビジネスは不動産投資や高級消費型中心となり、地域の生活に密着した外国人事業は衰退する恐れがあります。

5. 地域経済や多様性への影響

- 地方都市で増えていたエスニック飲食店や外国人コミュニティ支援型ビジネスが減少

- 雇用や多文化共生の機会縮小

- 富裕層中心の資本集中による都市部不動産市場の過熱リスク

これらは、地域社会における外国人との共生や経済循環にも影響を与えます。

6. 会計事務所のサポートと提言

当事務所では、外国人経営者向けに以下のサポートを提供しています:

- 経営管理ビザ取得・更新に必要な資本金調達・増資手続き

- 事業計画書作成支援とビザ審査対応サポート

- 法人設立・会計・税務顧問による一貫サポート

- 地域に根ざしたビジネスモデル設計のアドバイス

今後の制度改正は「資金力重視」の傾向が強まるため、早期の準備が成功のカギとなります。

まとめ

- 経営管理ビザ資本金要件の引き上げは、中所得国の外国人起業家の参入を実質的に制限し、中国人富裕層など資金力のある層を優遇する方向性。

- 背景には、参議院選挙での「外国人犯罪」「オーバーツーリズム」への懸念から生まれた外国人排除の世論がある。

- 統計的には犯罪増加は確認されておらず、政治的動機が強い改正とも考えられる。

外国人経営者の方は、資本金準備やビザ要件への対応を早めに進めることが不可欠です。当事務所では、ビザ取得から会計・税務まで総合的にサポートいたします。

消費税から見える日本社会のゆがみ――2025年参議院選挙を前に考える

こんにちは。藁総合会計事務所です。

2025年7月20日に投開票を迎える参議院選挙が迫る中、各政党から「消費税はお金持ち優遇」「消費税を減税して手取りを増やす」「給付金で生活支援を」といった政策が掲げられています。

しかし、これらのスローガンの背景にある本質的な問いに、私たちはしっかりと向き合えているでしょうか?

本コラムでは、消費税を起点に、格差・教育・政治参加・文化といった日本社会の構造的な課題を紐解き、今回の選挙を「未来の社会像を選ぶ機会」として捉える視点をお届けします。

■ 消費税は本当に“公平”なのか?

消費税は、一見すると誰にも同じ税率がかかる「公平な税制」に見えます。

しかし、収入の多寡によって実質的な負担率は大きく異なります。生活の大部分を消費に充てる低所得層にとって、消費税は実質的に重くのしかかります。これを「逆進性」と呼びます。

高所得層や法人は、さまざまな節税手段を通じて他の税から逃れる術を持っていますが、消費税だけは逃れにくい。この点において、消費税の増税は「取りやすいところから取る」構造になりがちなのです。

愛されたい! 良い人でありたい?| 税務・会計の専門家 藁総合会計事務所

『way to the Top 2023年8月号』より

誰もが「愛されていたい。」と望みます。「嫌われていたい」と思っている人は特別な事情があるはずです。

愛されていれば、ビジネスも成功しやすい。なぜなら、声をかけられやすいからです。にもかかわらず、なぜ無礼な態度や言葉遣いをする人がいるのでしょうか。相手に対する尊敬や配慮を欠く行動や言動は、人を不愉快にします。多分、そんな行動や言動をする人にその自覚はありません。

周りを見渡してそのような人を探す前に、自分の行動を顧みてください。

・部下を人前であざける、軽く扱う。

・部下の仕事ぶりを常に過小評価し、自分の組織の中での地位は低い地位と思い込ませる。

・部下を心が傷つくほどひどくからかう。

・成功したときの手柄は自分のものにするが、何らか問題が生じたときには他人のせいにする。

このような無礼な態度や言動だけが、人を不愉快にするのではありません。どのような行為や言動も相手がどう感じたかです。「尊敬や配慮を欠く扱いを受けた」と相手が感じるかどうかなのです。

人気のIT補助金、不正は絶対ダメ。

IT補助金不正受給問題が浮き彫りにする課題と対策

近年、中小企業の生産性向上やデジタル化推進を目指した「IT導入補助金」制度が注目を集めています。これは、中小企業や小規模事業者が自社の業務効率化や売上増加を目的にITツールを導入する際、その費用の一部を国が補助する仕組みです。事業者にとってはIT投資に対するハードルが下がり、ITベンダー側にとっては市場拡大につながる「Win-Win」の関係が期待されていました。ところが、ここ数年でこの制度を悪用した不正受給が相次ぎ、業界全体に深刻な影を落としています。

不正受給の手口と背景

不正受給の代表的な手口として、架空のITツール導入計画をでっち上げ、補助金を申請・受給する例が挙げられます。たとえば、実際には導入していないソフトウェアを「導入済み」と偽ったり、実際の費用よりも過大な請求を行ったりするケースがあります。また、ITベンダー側が申請者と結託し、存在しないサービスを提供したかのように報告書類を作成する手口も問題視されています。

なぜ、こうした不正が後を絶たないのでしょうか?背景には、補助金申請プロセスの複雑さや、人手不足によるチェック体制の不十分さが挙げられます。多くの申請書類を短期間で審査しなければならない担当部署は、細かな点検に十分なリソースを割けない場合があります。そのため、多少不審な点があっても見過ごされやすく、悪意ある業者にとっては「狙い目」となってしまうのです。

規制強化と再発防止策

政府側もこの問題を放置しているわけではありません。経済産業省や中小企業庁は不正発覚後、審査体制の強化や報告書類の精査を進める方針を打ち出しています。また、IT導入支援事業者(ITベンダー)に対する監視や、資格取り消しなどの厳格な処分が検討・実施されています。さらに、先進的な不正検知システムの導入や、外部有識者・監査法人等を活用した審査強化策も議論されています。

一方で、補助金を受け取る側にも倫理観が求められます。補助金は納税者の血税から成り立っており、その本来の趣旨は企業の健全な成長を後押しすることです。不正受給は、この趣旨を踏みにじる行為であり、社会的信頼を大きく損ねます。不正行為が横行すれば、制度そのものが厳格化され、結果的に本当に支援を必要とする事業者へのハードルも上がってしまいかねません。

企業側への提言:内部統制とコンプライアンス意識の強化

不正受給問題を契機に、中小企業やIT導入支援事業者は自社内部でのコンプライアンス体制を見直すべきです。例えば、経理・総務部門だけでなく経営陣も巻き込み、補助金申請から受給後の報告まで一貫した監視・記録体制を構築することが重要です。社内で透明性の高い意思決定プロセスを整え、第三者による監査を受けるなど、自主的なガバナンス強化策が求められます。

また、ITツール導入計画そのものが実際の業務改善につながるかを慎重に検証することも必要です。不正はもちろん論外ですが、「とりあえず補助金が出るから」という安易な発想でツールを導入すると、結局使いこなせず、事業成果にもつながりません。補助金はあくまできっかけであり、本質は業務効率化・生産性向上という経営改善なのです。

業界全体の健全化に向けて

この不正受給問題は、政府や企業単体だけで対処すべき問題ではありません。IT業界全体として健全なエコシステムを形成することが求められます。業界団体や公的な支援組織は、補助金の正当な利用方法や申請手続きのガイドラインをわかりやすく周知するとともに、定期的な研修会やセミナーを通じて関係者の意識向上を図ることができます。

さらに、メディア報道を通じて不正の実態が明らかになることで、一般市民や企業経営者も、この問題の深刻さを認識できます。情報公開や報道は、透明性の確保と世論形成に重要な役割を果たします。信頼される仕組みづくりと適切な情報発信によって、再発防止への抑止力が働くことが期待できます。

まとめ:持続可能な補助金制度へ向けた転換点

IT導入補助金は、中小企業のデジタルトランスフォーメーション(DX)を促進する有力な政策ツールであり、適正な運用によって多くの企業が成長のチャンスを得られる制度です。しかし、不正受給問題が浮上した今、制度全体を揺るがす事態となっています。ここで求められるのは、制度改革を伴う厳正なチェック体制の確立と、企業側の倫理的な行動です。

不正に手を染めることなく、公正なルールの下でIT補助金を活用することが、中長期的にはすべての関係者にとってプラスに働きます。この問題を機に、私たちは「安易な利益誘導」ではなく「持続可能な成長」につながる選択をすべきです。健全なエコシステムが育めば、IT補助金は日本経済全体の底上げにつながる有用な支援策として、再び信頼を取り戻すことができるでしょう。

合同会社と株式会社の違い(スタートアップは合同会社がおすすめです)

合同会社 (LLC) と株式会社 (Corporation) は、どちらも日本における法人形態ですが、いくつかの重要な違いがあります。以下にその違いを説明します。

1. 設立コストと手続き

- 合同会社(LLC): 設立コストが低く、手続きも比較的簡単です。定款認証が不要なため、株式会社よりも低コストで設立が可能です。うちの司法書士だと12万円くらい。

- 株式会社(Corporation): 設立には公証人による定款認証が必要で、手続きがやや複雑で設立コストも合同会社より高いです。うちの司法書士だと30万円くらい。

2. 経営権と意思決定

- 合同会社: 出資者(社員)が経営を直接行います。社員全員が経営に関与でき、意思決定は基本的に全員の同意に基づきます。

- 株式会社: 出資者(株主)と経営者(取締役)が分離されています。株主は経営には直接関与せず、取締役が経営を担当します。株主総会で取締役を選任し、重要な事項は取締役会で決定されます。

3. 利益配分

- 合同会社: 利益配分は出資比率に関係なく、社員の合意に基づいて自由に決定できます。

- 株式会社: 基本的に利益配分(配当)は株主の持株比率に応じて行われます。

4. 資金調達

- 合同会社: 株式を発行できないため、外部からの資金調達が難しいです。主に銀行からの借入などに頼ることになります。

株式会社: 株式を発行することで、広範な資金調達が可能です。また、株式上場を通じて、さらなる資金調達の可能性もあります。

スタートアップであるならば、広範囲な資金調達は実質的に考えられないため、合同会社をおすすめします。

5. 社会的信用度

- 合同会社: 合同会社はまだ比較的認知度が低く、特に取引先や投資家から見た場合、株式会社に比べて信用度が低いと見なされることがあります。

株式会社: 一般的に社会的信用度が高く、特に上場している場合、信頼性が高いと評価されます。

つまり、聞いたことがあるということです。

6. 維持コスト

- 合同会社: 役員変更や登記に伴う維持コストが低めです。

- 株式会社: 株主総会や取締役会の開催、役員の登記変更などに維持コストがかかります。

7. 株主や社員の責任

- 合同会社: 社員は有限責任で、出資した額に限って責任を負います。

- 株式会社: 株主も有限責任で、出資額を超えて責任を負うことはありません。

結論

合同会社は、設立コストが低く、少人数の出資者で柔軟に運営したい中小企業やスタートアップに適しています。株式会社に極端なこだわりがない場合には、合同会社による事業を開始をおすすめします。

感情のコントロール | 税務・会計の専門家 藁総合会計事務所

『way to the Top 2023年4月号』より

日々、仕事や家庭で様々な事件がおきます。

その度に「怒り、喜び、憎しみ、嫉妬、恐れ、驚き、悲しみ、幸福感、妬み、いらつき」様々な感情がわき上がり、その感情に支配されます。大概は短期間で忘れてしまいますが、いつまでもその感情に支配されることもあります。なぜ、あの時、あんなことを言ったのだろうか。なぜ、あの時、あの判断をしたのだろうか。ある考えや感情は、その時点では理にかなっているかもしれませんが、冷静になると間違えが多いように感じます。

定款作成支援ツール」の改善及び電子定款の認証手続におけるウェブ会議の利用促進について

株式会社の設立に必要な定款認証については、法務省が策定した「定款作成支援ツール」用いて、東京都内の公証役場において定款認証を受けようとする場合に、原則として48時間以内に定款認証手続きを完了させる試行運用を開始している。

また、電子定款の認証手続きにおける公証人の面前審査については、平成31年からウェブ会議により実施することが可能となっていますが、スタートアップ支援及び操業環境の整備を図るため、本年3月より、全国の公証役場を対象に来所希望がない場合ウェブ会議の利用を原則とする運用を開始することとなりました。

希望の場合は公証役場へ来訪して対面での面前審査を受けることも可能ですが、公証人が合理的な理由なくウェブ会議の利用を拒否するなど不適切な取り扱いがされることを防止し、適切な事務の遂行を徹底するため対面での面前審査を希望する場合に申告書の提出を求める運用を併せて実施いたします。

これらの取組について利用者等のからの意見・要望を踏まえ、改善を図る旨の周知依頼がありました。

詳細は、下記URLをご確認ください。 https://www.tokyozeirishikai.or.jp/news/tax_accountant/detail/2441.html

令和6年能登半島地震による災害等を踏まえた資金繰り支援

「被災者の生活と生業支援のためのパッケージ」(令和6年1月25日)を受け、財務省が日本政策金融公庫に対し、次の事項を要請しました。

内容は、コロナ資本性劣後ローンを弾力的・柔軟に活用した被災事業者支援を実施することです。

- 提出書類についても、必須のものを除き、事後的な提出を可能とすること。

- コロナ特別貸付など既往債務のコロナ資本性劣後ローンへの借換に積極的に応じることなど。